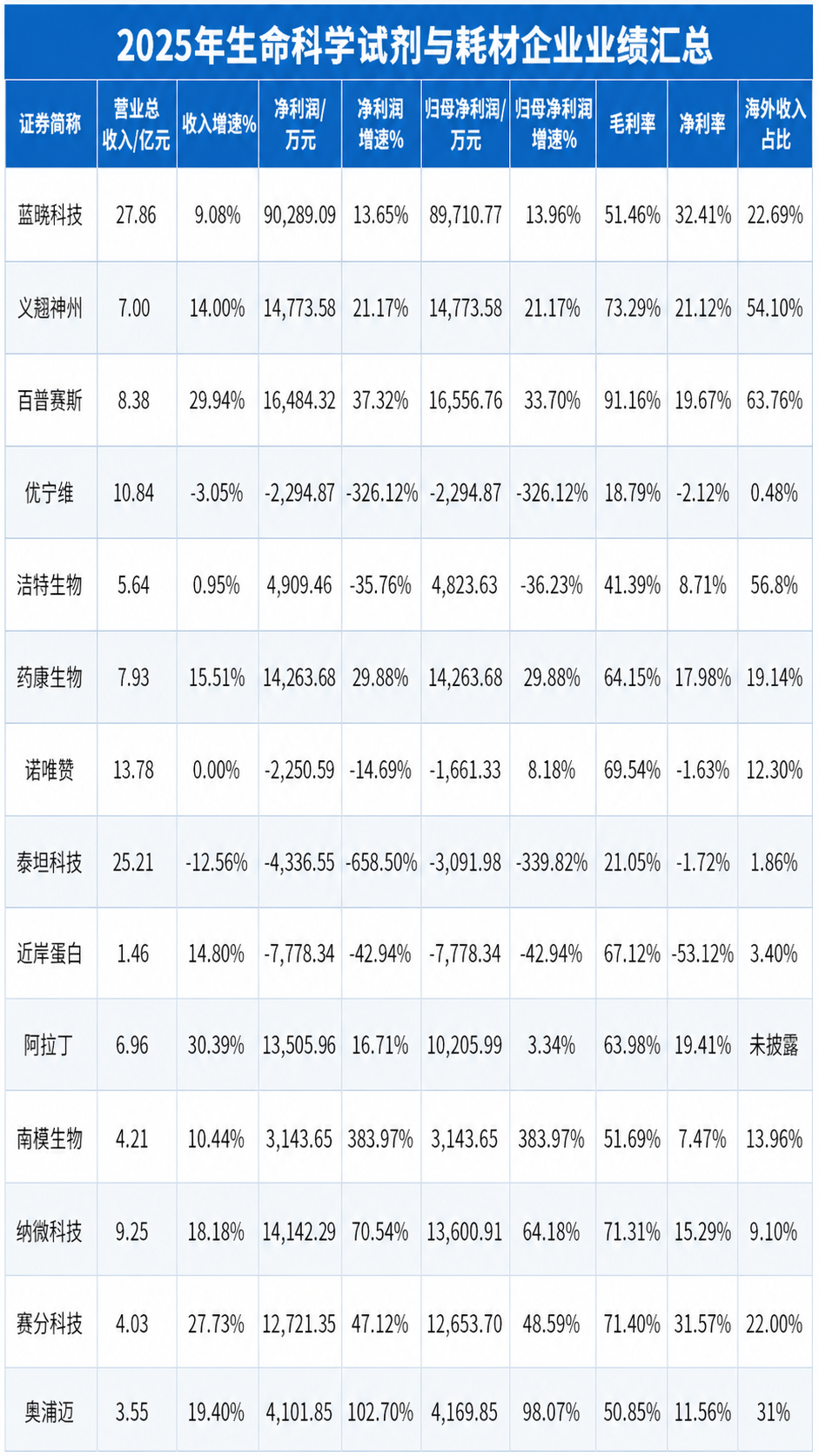

从14家生命科学试剂与耗材上市公司样本看,2025年生命科学试剂与耗材板块不是全面反弹,而是结构化修复:

引言:

在这个报告里,我们会看到国内生物医药行业也在复苏,而我前天发布的CXO那份报告却几乎看不到这个结论(只能看到欧美客户复苏,药明系一家独大),而这份报告你能看到多点开花,说明我们引入多角度多赛道做趋势观察是很有用的。

同时,我们观察到,试剂耗材的国内需求开始起来了,尤其体现在药企等工业客户端。2024年时科研市场因为有稳定的经费开销而撑住了整个场子,那时候下游客户凡是药企的都很惨,2025年的数据出来后,发现药企工业端已经反超科研端了,这肯定是一个关于周期复苏的好消息。

国内Biotech、药企、CXO公司在经历资本寒冬后,虽然还未全面恢复大规模外包支出,但已经开始恢复研发实验和生产物料采购。更重要的是,中国创新药和生物药企业出海,会在国内完成研发、生产和申报准备,因此其上游蛋白、抗体、培养基、色谱填料、层析介质、固相载体等采购仍记为国内收入。

第一,收入端已经走出最差阶段。

14家公司中,11家公司收入正增长,只有泰坦科技、优宁维、诺唯赞收入下滑或基本持平。样本合计收入约136.1亿元,按可比口径粗算整体收入增长约5.7%。如果剔除蓝晓科技这种生命科学只占部分业务的综合材料公司,其余公司合计收入增长约4.9%,说明行业不是高景气复苏,而是温和修复。

第二,利润端修复强于收入端,但质量分化很大。

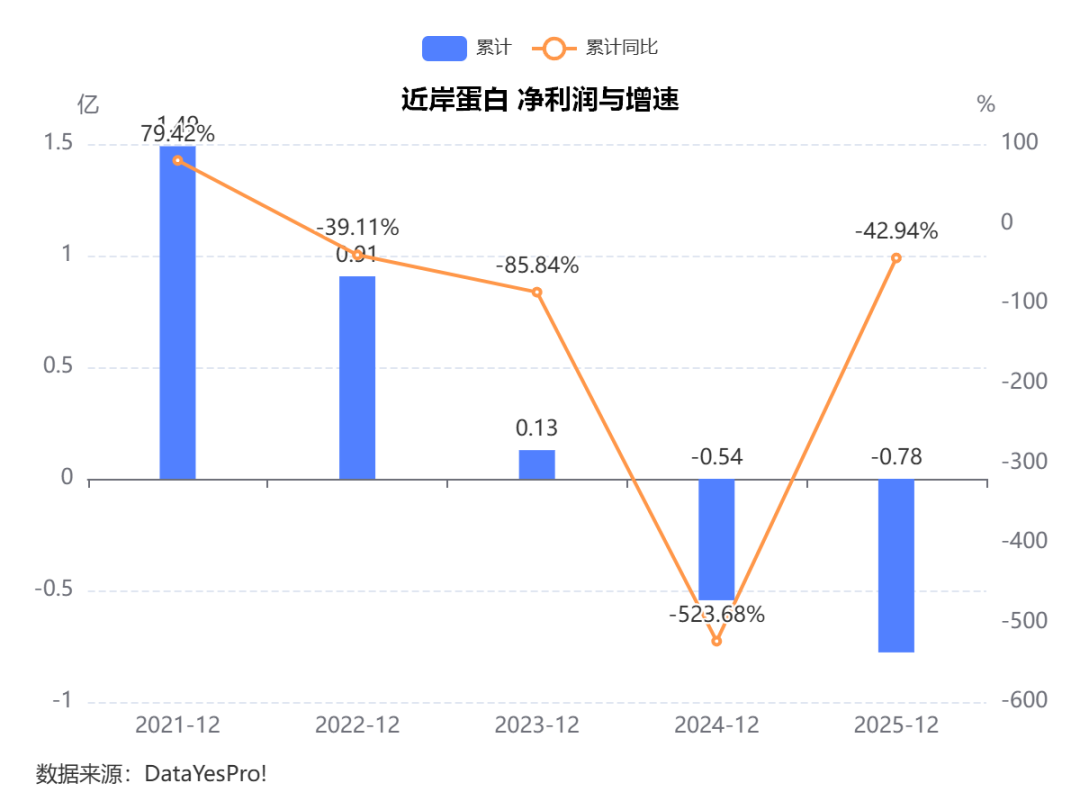

样本合计净利润约17.17亿元,同比增长约23.5%。剔除蓝晓科技后,利润增速更高,但这不代表所有公司都轻松了:南模生物、奥浦迈等利润高增有低基数、税收优惠、费用冲回等因素;近岸蛋白、泰坦科技、优宁维、诺唯赞仍在亏损。也就是说,利润表比收入表好看,但不能简单理解成“行业全好了”。

第三,真正强的公司集中在三类:

高端自主品牌、工业化耗材/材料、模式动物/培养基等刚需工具。

百普赛斯、赛分科技、纳微科技、药康生物、蓝晓科技表现更像“主业真修复”;而代理型平台、低毛利流通型业务、费用刚性的企业仍然很难。这个结论和2024年我的判断高度一致:2024年我总结为“代理业务为主的最惨,高端自主品牌且海外占比高的天天向上”,2025年基本继续被验证了。

01

2025年收入规模Top 5

大平台仍大,但不是最性感的增长故事。

洞察:收入规模榜不等于景气度榜。

泰坦和优宁维都在收入Top 5里,但一个亏损、一个由盈转亏,说明“平台型、代理型、一站式供应商”在存量竞争中会遇到一个尴尬问题:客户还在,但订单更碎、更抠、更低毛利,平台反而要承担更多仓储、销售、交付和应收账款压力。

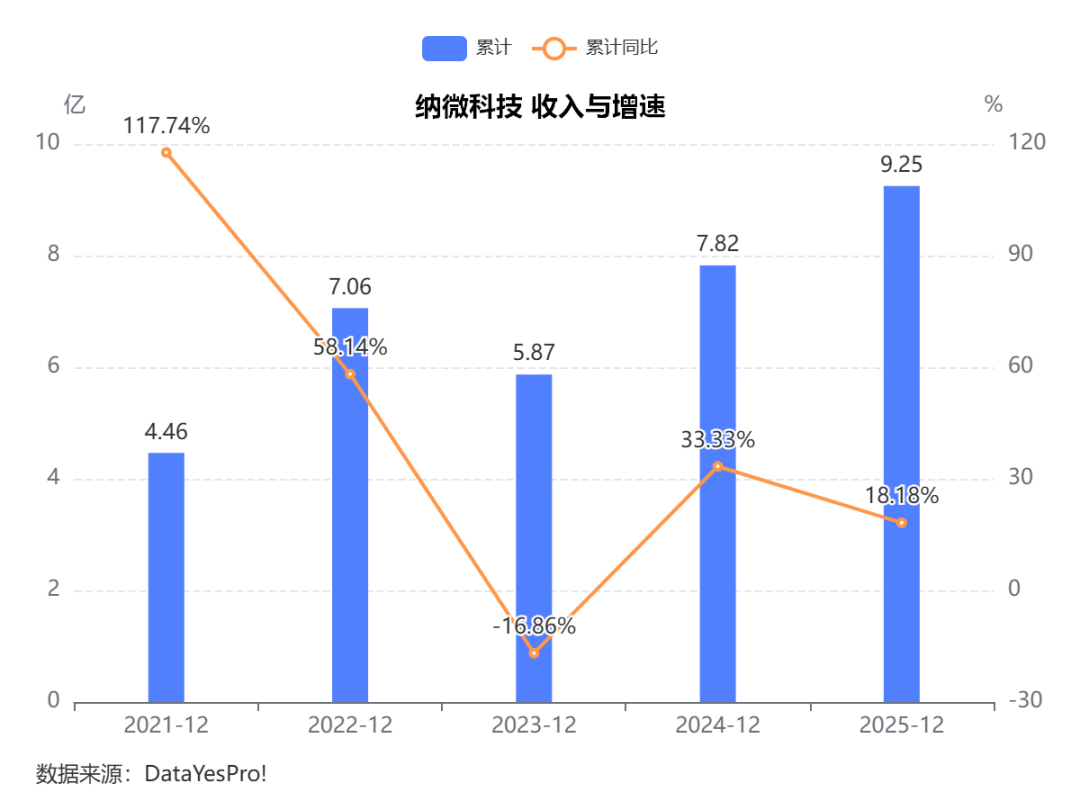

相比之下,纳微科技收入规模没泰坦大,但增长质量更好。原因很简单:泰坦更像“科学服务超市”,纳微更像“卡住工业纯化关键耗材的核心供应商”。前者拼运营效率,后者拼技术壁垒和客户验证周期。

02

营业收入增速Top5

高增长主要来自并购、工业纯化、培养基和高端试剂。

2025年增长最好的,不是“科研经费驱动型”,而是“药企研发/生产管线驱动型”。

2025年和2024年的趋势有了较大不同:

回顾一下去年关于2024年的行业总结:

-

下游是IVD的,最惨;

-

下游是生物医药企业的,第二惨

-

下游是科研客户的,中规中矩。

-

下游不止生命科学赛道的,欣欣向荣。

25年的表现,工业端反超科研端。(2024年的下游是药企工业端的企业还是第二惨的。)

赛分、纳微、奥浦迈、百普赛斯都有一个共同点:产品嵌入了生物药研发和生产流程。特别是赛分、纳微这种分离纯化材料,已经不只是实验室耗材,而是药企工艺开发和商业化生产环节的关键物料。

这和CXO的“新分子类型CDMO领跑”逻辑很像:CXO里GLP-1、多肽、ADC、CGT带动圣诺、药明合联等增长;试剂耗材里,这些新分子和生物药管线则传导到多肽固相载体、色谱填料、层析介质、培养基、重组蛋白、抗体、试剂盒等上游工具。本号今年关于CXO的趋势报告里也指出,2025年CXO复苏是“海外驱动、新分子领涨、复苏真假参半”的结构化行情。

03

净利润规模Top 5

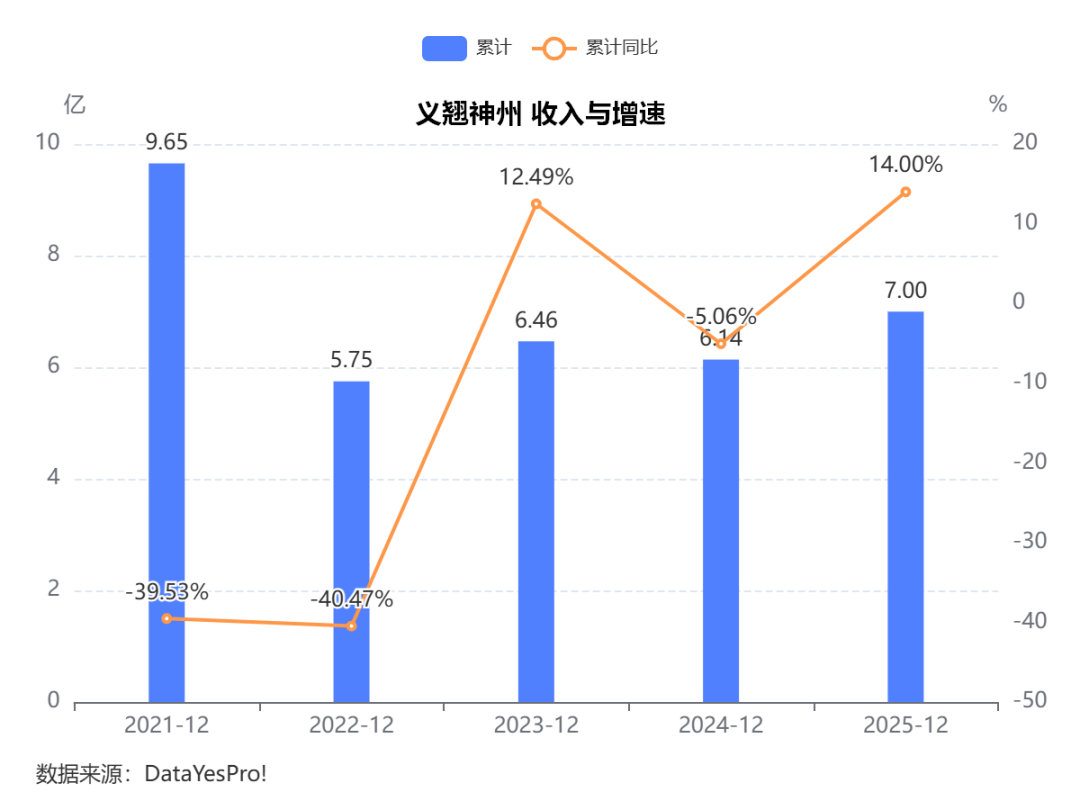

洞察:利润榜的本质,是“技术壁垒+规模效应+产品型收入”的胜利。蓝晓科技利润遥遥领先,但它不是纯生命科学业务公司(仅占收入23%),水处理、金属资源等业务也贡献很大。更能代表生命科学工具复苏质量的是百普赛斯、义翘神州、药康生物、纳微科技。

这几家公司都有共同点:百普赛斯和义翘神州是高毛利蛋白/抗体类试剂;药康生物和南模生物受创新药临床前研究、功能药效需求拉动;纳微、赛分则受生物药商业化和国产替代拉动。

换句话说,2025年利润真正能留住的企业,不是“帮客户采购一堆东西”的企业,而是自己手里有核心产品、核心工艺、核心SKU的企业。

04

净利润增速Top 5

洞察:这里要分成“真改善”和“低基数反弹”。

我更认可的“高质量利润修复”是:纳微科技、赛分科技、百普赛斯。它们的共同点是收入和利润都在增长,毛利率稳定或提升,且业务逻辑清晰。

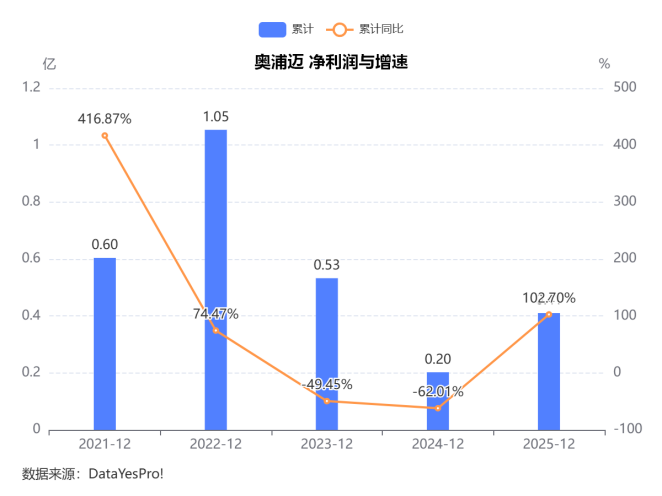

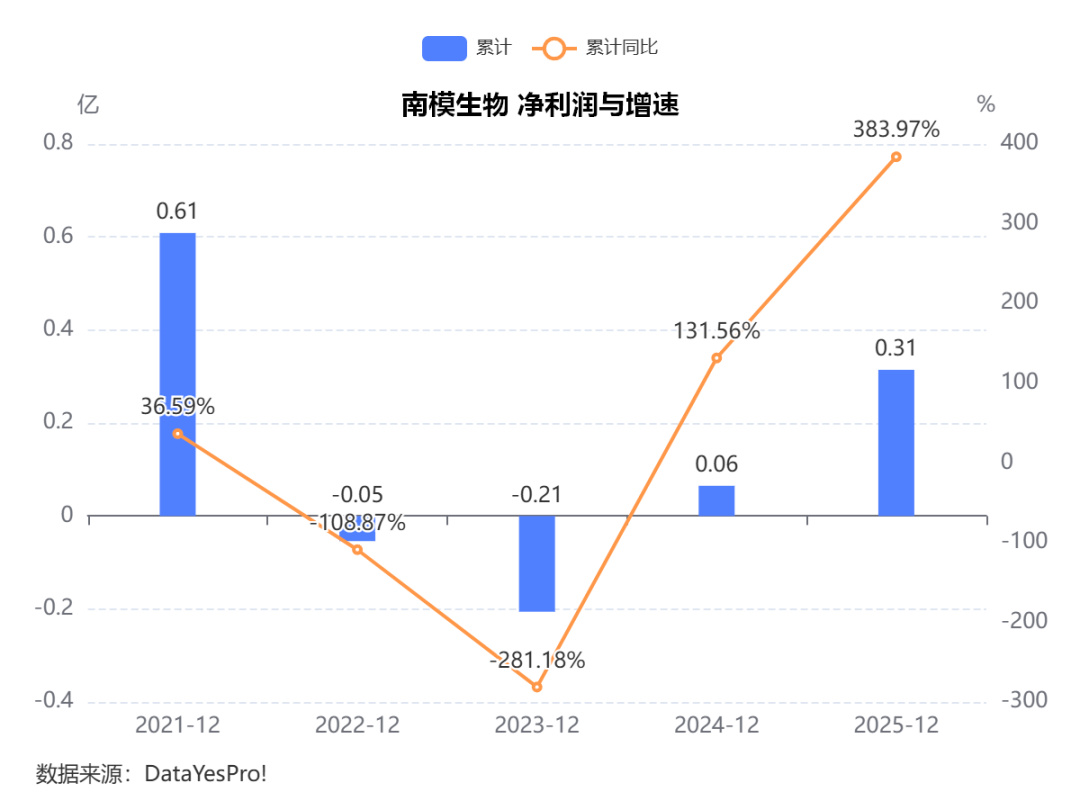

南模生物、奥浦迈也有改善,但要稍微克制:南模是从低基数恢复,扣非利润仍偏薄;奥浦迈利润大增,但CDMO服务毛利率仍然为负,培养基业务在赚钱,CDMO工厂还在“吞钞”。

特别提醒阿拉丁的表现:看净利润不够,要看归母净利润。归母口径下,阿拉丁的“并购后遗症”更明显。阿拉丁2025年净利润增长16.71%,但归母净利润只增长3.34%,这就是典型的“合并报表变大,但真正属于上市公司股东的利润没跟上”。并购扩张虽然把收入做大了,但少数股东损益、财务费用、整合成本开始影响归属于上市公司股东的钱袋子。阿拉丁从“高毛利自有品牌试剂公司”走向“并购型平台公司”,叙事更大了,但财务复杂度也明显上升。后续要重点看两件事:第一,喀斯玛、源叶能否继续高质量增长;第二,财务费用和少数股东损益会不会继续侵蚀利润。

05

毛利率Top 5 和 净利率 Top 5

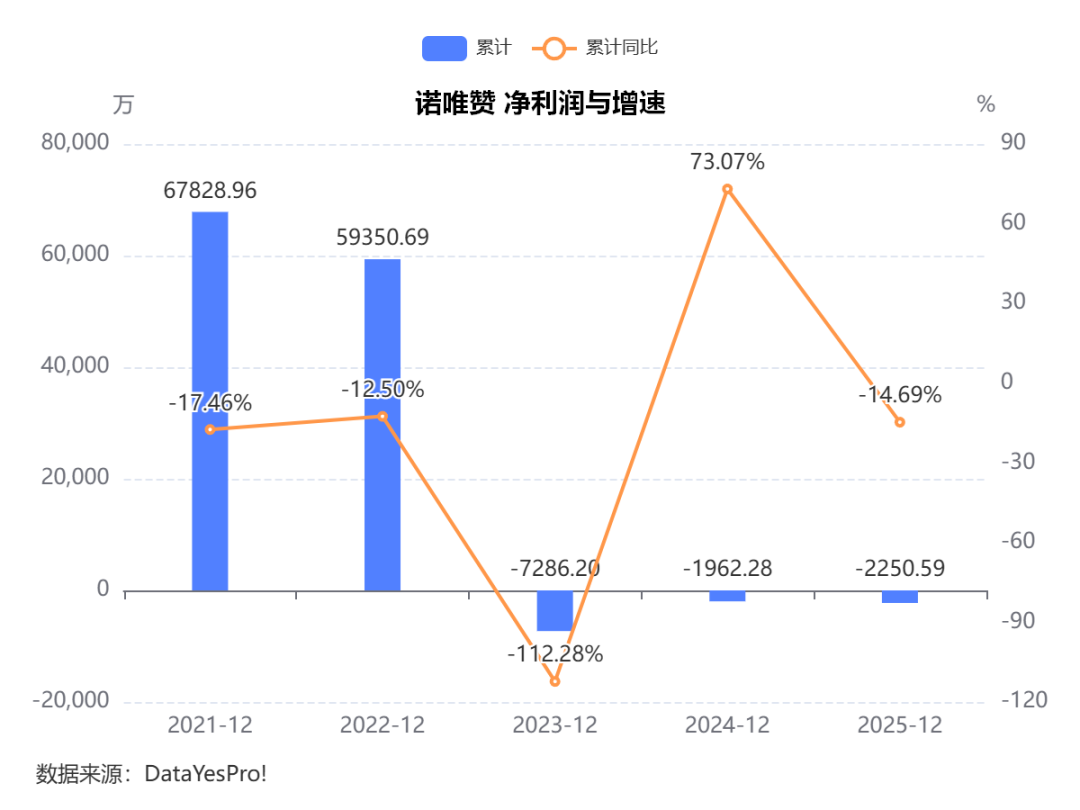

洞察:高毛利不等于高净利,诺唯赞就是典型教材。诺唯赞毛利率接近70%,但净利率仍为负,原因不是产品不赚钱,而是销售、研发、诊断业务、新业务投入和政策变化把利润吃掉了。近岸蛋白也类似:毛利率67.12%,但净利率-53.12%,说明“产品值钱”和“公司赚钱”中间还隔着费用控制、组织效率和商业化能力。

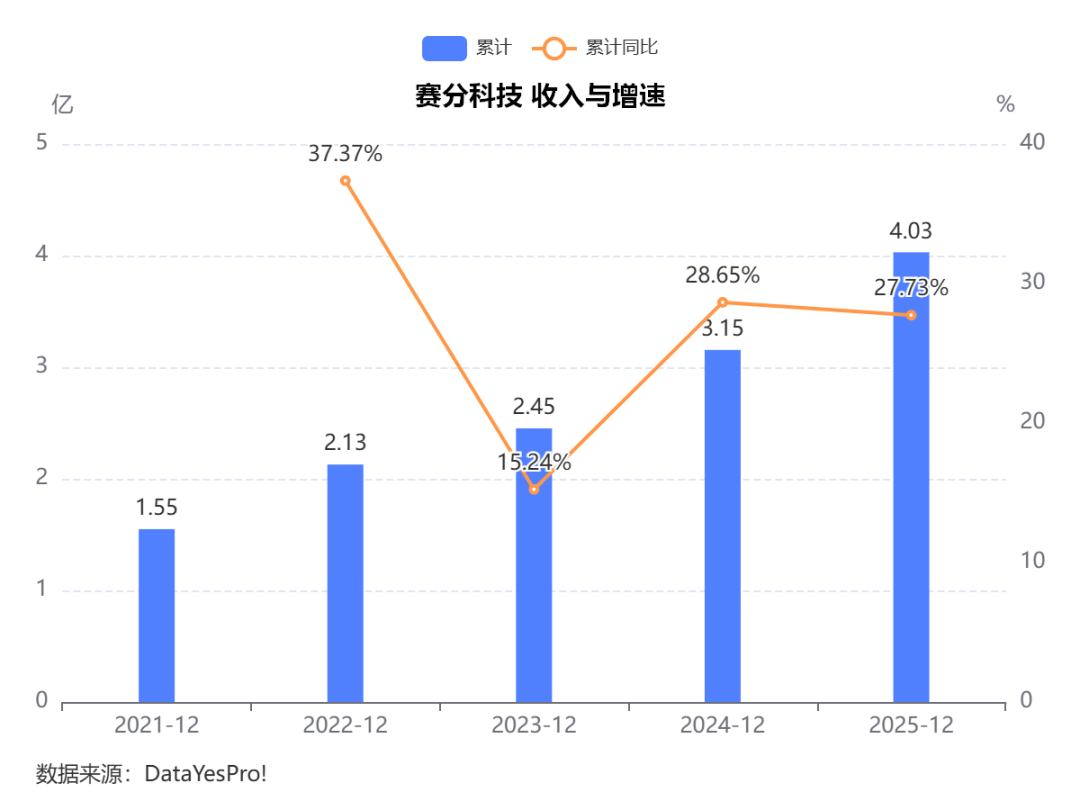

真正厉害的是赛分科技:毛利率71.40%,净利率31.57%。这说明它不仅产品壁垒高,而且费用结构更轻,收入增长能够较顺畅地转化为利润。

所以,2025年最好的商业模型,是“高壁垒耗材/材料+工业客户+可复购”。赛分、纳微、蓝晓的逻辑比普通科研试剂更接近“药企供应链关键材料”:一旦进入客户工艺体系,验证周期长、替换成本高、复购稳定。科研试剂虽然毛利高,但客户分散、SKU多、销售费用高,收入到利润的转化并不一定顺畅。

06

海外收入占比Top 5

海外仍重要,但试剂耗材不像CXO那样“海外=碾压式高毛利”。

2025年海外占比普遍下滑,不是因为海外业务萎缩,而是国内业务复苏更快。比如百普赛斯境内增速+40%,海外+25%;义翘神州境内+24%,境外+7%。唯一海外占比逆势提升的是诺唯赞(7.3%→12.3%,+5.0pp)和纳微科技(6.0%→9.1%,+3.1pp),这两家属于”海外基数低、正在发力突破”的阶段。

看这一赛道的年报分析时,我发现“似乎试剂耗材海内外毛利率,差别不如CXO那么大”,当然并不是所有公司都这样。

原因分析:

1、产品属性不同

-

CXO:服务定价,海外MNC客户对质量、合规、供应链稳定性极度敏感,价格弹性低,且大单谈判空间大,容易出高毛利。

-

试剂耗材:标准品/目录品居多,全球价格透明(如Sigma-Aldrich、Thermo官网价就是锚),你想卖得比国际巨头还贵,除非有技术代差,否则很难。百普赛斯境内外同价,正是这种"全球目录价"逻辑。

2、出海模式不同

-

CXO:直接对接药企供应链,定制化服务,议价权在手。

-

试剂耗材:很多靠经销/代理出海(赛分通过VWR、Thermo;泰坦靠收购ASL),渠道分走一层利润,海外毛利率自然被压缩。纳微2024年海外毛利率低于国内,正是因为早期海外项目以"低价导入"为主。

但也不代表全部。像奥浦迈、南模生物这类公司,海外毛利率显著高于境内,但背后不完全是“海外客户更豪爽”,也有业务结构因素:奥浦迈国内被CDMO亏损拖累,海外主要卖高毛利培养基;南模海外订单可能更多来自高附加值模型。

07

榜单背后隐藏的行业趋势与洞察

去年分析2024年年报的结论是:试剂耗材领域已经经历周期低谷,开始修复。2025年看,这个判断基本成立,局部的修复成果还是表现很不错的。

2024年分析中也提到修复进度的分化明显,尤其是“下游是IVD的最惨、代理业务最惨、高端自主品牌且海外占比高的更好”。

所以,2025年依然不是“行业全面春天”,而是优质细分赛道先春天,普通平台型公司还在阴天。

2024年,阿拉丁收购源叶、义翘收购SCB、泰坦收购多家公司,已经显示出并购是寒冬中的重要扩张方式。2024年年报我的分析里也认为阿拉丁收购源叶体现了渠道协同和资本杠杆价值。

2025年看:

阿拉丁收入高增,确实靠源叶、喀斯玛等并表继续扩大; 泰坦收购英国ASL,出海前哨站搭起来了; 纳微、赛分也在产业链上下游做布局; 奥浦迈收购澎立生物,试图从培养基走向CRDMO故事。

当然好处和副作用也总是相伴的:阿拉丁归母增速远低于净利润增速,财务费用和少数股东损益上升;泰坦仍被费用、折旧、商誉、存货等压力拖累;奥浦迈的CDMO业务还在亏钱。

所以2025年的新结论是:并购不是万能药。

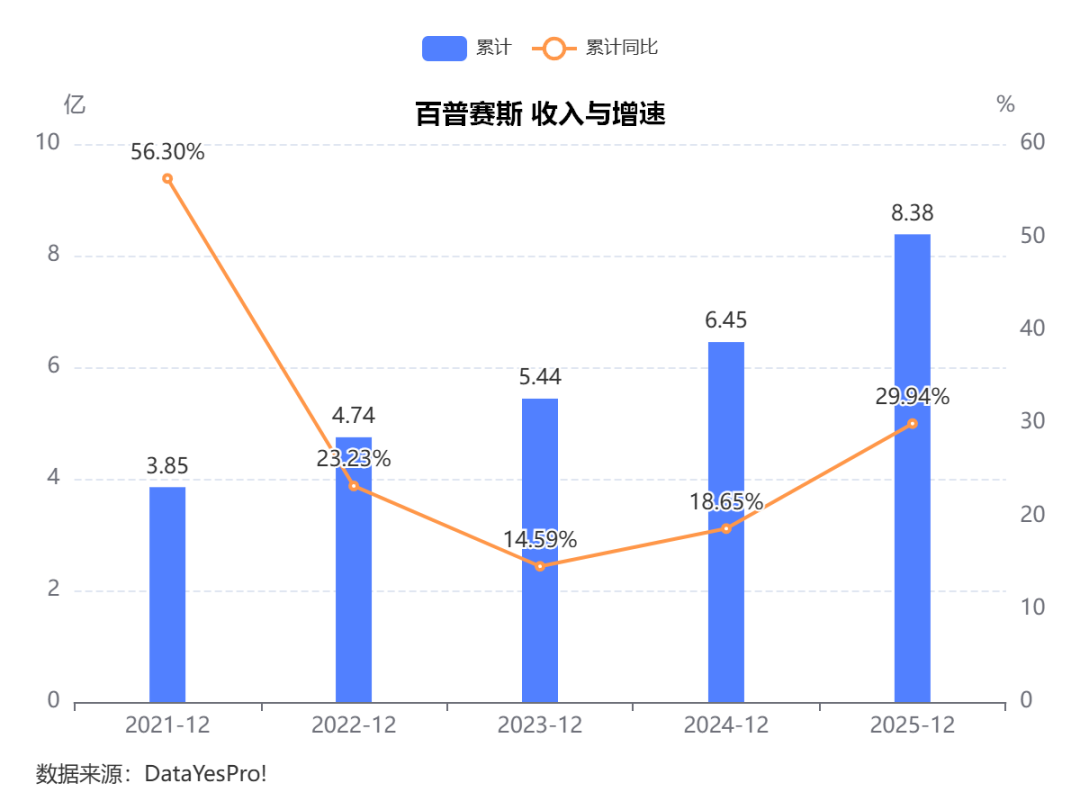

阿拉丁30.39%的增速里,约1/3是喀斯玛和源叶”抱来的孩子”;纳微18.18%的增速里,福立仪器全年并表贡献了相当一部分。如果把这些并表因素剔除,2025年真正的内生增长冠军是百普赛斯(+29.94%,纯内生)和赛分科技(+27.73%,纯内生)。

这验证了一个规律:2024年我预测的”收购立竿见影”确实发生了,但2025年更值得关注的是那些不依靠并购也能高速增长的企业——它们的产品力和渠道力才是穿越周期的硬通货。

2024年有12家企业盈利,2025年只剩10家。新增的两家亏损企业是优宁维(由盈转亏,-2,295万)和泰坦科技(由盈转亏,-3,092万)。

但与此同时,盈利企业的利润质量在明显提升。义翘神州表面净利润增速21.17%,扣非净利润增速高达97.57%——说明2024年靠理财和收购撑场面的”类金融公司”,2025年主业真正开始赚钱。纳微科技净利润增速70.5%,经营现金流1.65亿,盈利质量扎实。

结论:不是全行业都在复苏,而是”活下来的企业”在复苏,掉队的企业在加速掉队。

2024年年报总结时,我们羡慕蓝晓”吃到GLP-1红利”,2025年这个红利已经扩散到了分离纯化赛道:

- 纳微科技:多肽类药物色谱填料收入约1.47亿,同比+63%

- 赛分科技:工业纯化业务+45%,抗体药物领域收入暴涨136%

- 蓝晓科技:生命科学板块吸附材料收入继续高增,固相载体需求旺盛

GLP-1已经从”一家吃饱”变成了”产业链共荣”,上游填料、培养基、试剂企业都在分蛋糕,这一点在原料药和CDMO产业方面也有体现。

去年我分析2024年年报时,发现当年的企业趋势是”下游是科研客户的,中规中矩;下游是生物医药企业的,第二惨”。

2025年年报出来后,这个格局在变化:

- 科研端:泰坦(科研渠道商)收入-12.56%,优宁维(科研代理)收入-3.05%,反而在恶化。

- 工业端:百普赛斯(工业客户为主)+29.94%,赛分(工业纯化)+27.73%,纳微(药企客户)+18.18%

原因:2025年创新药管线加速进入商业化生产阶段,工业客户的采购需求从”研发级”升级到”生产级”,订单量级和粘性都提升了。而科研端客户(高校、研究所)的经费增长有限,代理模式的渠道商仍在内卷。

2025年看,海外占比优先的逻辑没有失效,但分化更明显,从表现上看,试剂耗材行业不像CXO行业“必须出海,否则有存亡危机”那么极端:

百普赛斯海外仍强,且国内也起量; 纳微海外收入暴增,印度等市场成为突破口; 赛分海外稳步推进,且毛利率高于国内; 奥浦迈海外培养基毛利率很高; 洁特海外承压,欧洲大幅下滑,说明耗材出海受关税、ODM客户库存、区域需求影响很大; 义翘神州境内增速高于境外,说明国内生物医药客户也在修复。

2025年海外收入占比Top5的企业,海外增速普遍低于国内增速。这不是坏事——说明国内市场正在快速修复(这可能是大家最想看到的好消息),企业不再需要”靠海外一条腿走路”。

但海外业务的”含金量”在分化:

- 诺唯赞海外毛利率79.7%,比国内高11个百分点,且实现事业部盈亏平衡

- 洁特生物欧洲暴跌26.5%,北美仅微降1.38%,地缘政治风险开始显现实质性影响

我之前分析的CXO赛道(小分子CRDMO、大分子CDMO等)和试剂耗材赛道,在2025年呈现出镜像般的差异:

-

CXO是”项目制”,下游药企一旦恢复研发预算,订单变化会比较直接,,但也意味着业绩波动大;

-

试剂耗材是”产品制”,传导链条更长:药企融资改善 → 管线推进 → 实验增加/工艺开发增加 → 试剂耗材采购恢复 → 库存消化后再补库。所以它会比CXO慢一点,也更容易受到库存、渠道、价格战影响。靠SKU广度和客户深度取胜,业绩更稳但爆发性弱。

2025年CXO的复苏是”K型”(头部吃肉、尾部喝汤),而试剂耗材的复苏是”橄榄型”(中间层企业普遍回暖,两端分化)。

CXO行业2025年的主线非常清楚:海外需求强于国内。本号的CXO报告里提到,海外收入占比高的公司平均增速明显高于低海外占比公司,而且海外大药企R&D预算恢复,是CXO复苏的重要来源。

但试剂耗材这边,2025年出现了一个很不一样的信号:不少公司的国内收入增速快于海外收入增速,导致海外占比下滑。

几个典型例子:

可以看出,CXO是海外药企订单先回暖;试剂耗材是国内药企、CXO、科研机构、国产替代和商业化生产共同拉动,国内需求恢复更靠前、更分散。

我认为有三个核心原因。

原因一:试剂耗材比CXO更靠近“日常采购”,恢复更早、更碎片化

CXO订单通常是项目制、大额合同。药企要决定是否外包一个临床前、临床、CDMO项目,需要预算、立项、BD、法务、质量审计,恢复链条比较长。

但试剂耗材不一样。它很多是实验室日常采购,比如蛋白、抗体、酶、培养基、耗材、色谱填料、小鼠模型、纯化材料。只要实验恢复、管线推进、工艺开发重启,采购就会先动起来。

也就是说:

试剂耗材是“实验室开工率”的温度计;CXO是“项目外包预算”的温度计。

国内创新药公司可能还没大规模恢复到“狂下CXO大单”,但研发实验、工艺开发、质量研究、申报补充实验已经在恢复,这就会先体现在试剂耗材订单上。

原因二:国产替代在试剂耗材端比CXO端更直接

CXO行业的国产替代逻辑没那么简单。海外大药企选CXO,看的不只是价格,还有全球合规、历史合作、产能、CMC经验、FDA/EMA审计记录。

但试剂耗材领域,国产替代更容易发生,尤其是这几类产品:

-

重组蛋白、抗体、试剂盒;

-

细胞培养基;

-

色谱填料、层析介质;

-

多肽固相合成载体;

-

实验动物模型;

-

常规实验耗材。

国内客户以前可能用Cytiva、Merck、Thermo Fisher、Corning、Sigma、R&D Systems等进口品牌。现在在降本压力和供应链安全考虑下,会更愿意测试国产替代。

这就解释了为什么赛分、纳微、百普赛斯、义翘神州、奥浦迈这类公司国内增长明显。

国内在试剂耗材端的“实验、工艺开发、国产替代、商业化物料采购”已经先恢复;但国内创新药行业还没有全面恢复到CXO大单爆发的状态。

更通俗地说:

药企现在可能还没富到大手笔外包整套研发生产项目,但已经开始重新买试剂、买抗体、买培养基、买填料、买小鼠、做实验、推工艺了。

这就是为什么试剂耗材国内收入先动,而CXO国内复苏仍慢。

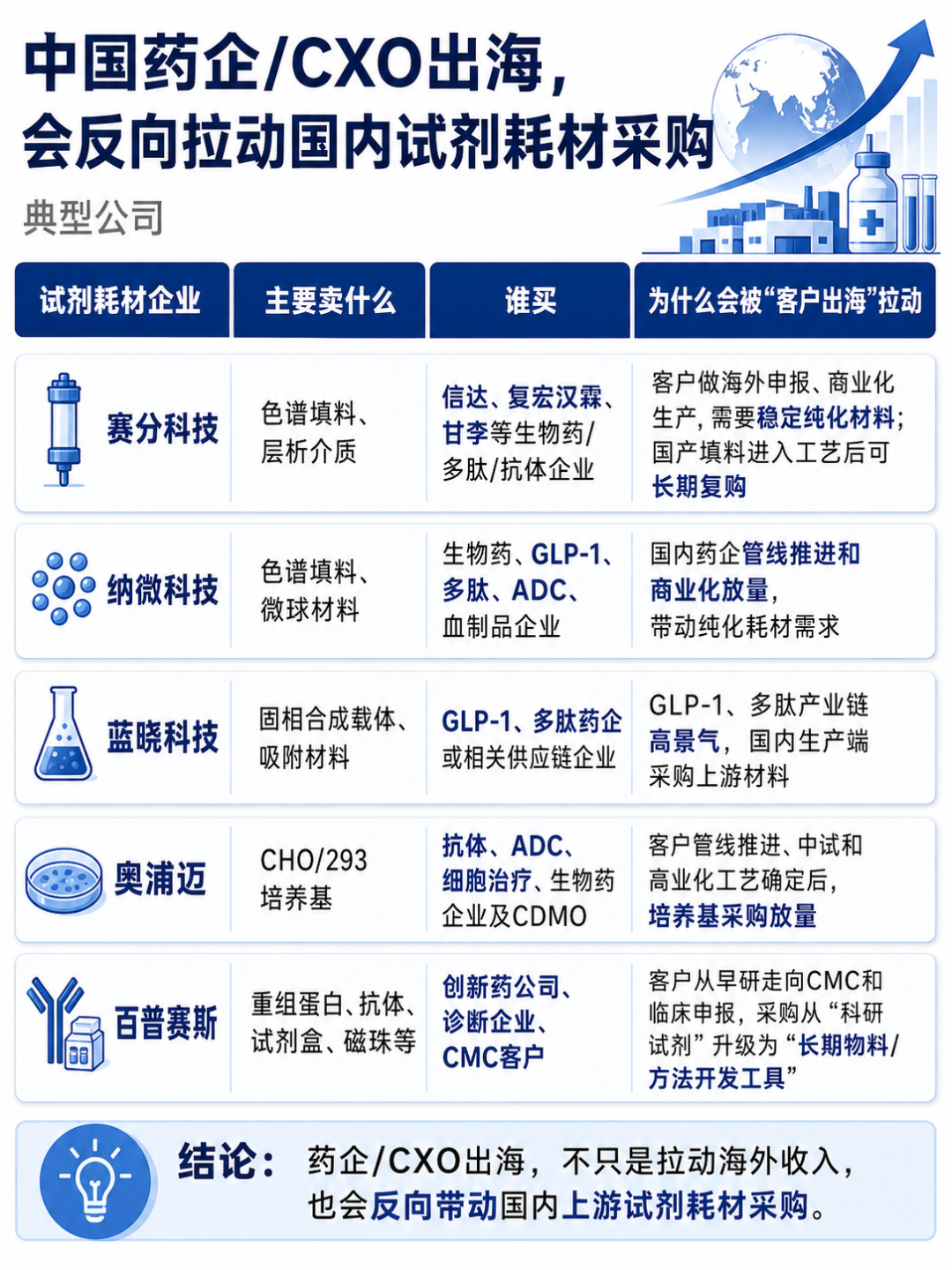

原因三:中国药企/CXO出海,会反向拉动国内试剂耗材采购

最典型的是这些公司:

赛分科技就是最清楚的例子。赛分的境内业务占比约78%,增速约30%,主要受益于国产替代和头部药企商业化项目放量;同时还有超过30个“出海”项目案例,复宏汉霖、甘李药业等合作伙伴在海外申报上市时使用了公司填料。这个逻辑非常重要:赛分的收入算“国内收入”,但背后的终端需求可能是“中国药企全球化申报/全球化销售”。

所以海外占比下降,不一定代表这些公司没有受益于全球市场。

2025年生命科学试剂耗材企业海外占比普遍下滑,并不意味着海外需求全面转弱,而是国内需求的修复速度开始超过海外。与CXO行业“海外大药企订单先恢复”不同,试剂耗材更直接反映实验室开工、管线推进、工艺开发和国产替代。国内Biotech、药企、CXO公司在经历资本寒冬后,虽然还未全面恢复大规模外包支出,但已经开始恢复研发实验和生产物料采购。更重要的是,中国创新药和生物药企业出海,会在国内完成研发、生产和申报准备,因此其上游蛋白、抗体、培养基、色谱填料、层析介质、固相载体等采购仍记为国内收入。换句话说,试剂耗材公司的“国内收入增长”里,既有中国本土需求复苏,也有中国药企全球化带来的本土供应链红利。

08

复苏进度总结:试剂耗材赛道走出周期低谷了吗?

直接结论:

生命科学试剂与耗材行业已经结束最差阶段,进入温和修复期,属于结构性复苏;但还没有进入全面繁荣期。

证据1:盈利企业在增多,且盈利质量改善

2025年平均毛利率57.66%(2024年56.51%),平均净利率9.04%(2024年8.82%)。别小看这1个百分点的提升,在存量竞争时代,这代表行业整体从”以价换量”转向”量价齐升”。

证据2:收入下滑企业从3家减少到2家

2024年收入下滑的是义翘神州、优宁维、近岸蛋白;2025年只剩优宁维、泰坦科技。义翘神州和近岸蛋白已经爬出泥潭,说明最黑暗的时刻确实过去了。

证据3:经营现金流大面积转正

诺唯赞账面亏损1,661万,但经营现金流2.33亿元;南模生物净利润3,144万,经营现金流9,691万。现金流比利润更诚实,说明企业的”造血功能”在恢复。

但仍有三大隐忧:

-

亏损面在扩大:从2家亏损(诺唯赞、近岸蛋白)扩大到4家(新增优宁维、泰坦)。这说明复苏不是普惠的,代理模式和重资产扩张模式仍在付出代价。

-

费用刚性依旧:近岸蛋白研发费用率44%、销售费用率39%,双高费用直接把毛利吃干抹净;诺唯赞销售费用率37%,“油门踩到底”的拓市策略短期难见回报。

-

地缘政治从”风险预警”变成”实质冲击”:如洁特生物欧洲收入暴跌26.5%,关税和贸易摩擦已经开始影响高端产品的出海节奏。

1、高端自主品牌已经复苏。

百普赛斯、义翘神州、赛分科技、纳微科技、药康生物,是这轮修复中比较清晰的受益者。

2、工业化耗材/材料好于科研零售型试剂。

赛分、纳微、蓝晓这类嵌入药企生产和工艺体系的公司,收入更稳定、客户粘性更强、利润转化更好。

3、模式动物和功能药效服务开始受益于创新药回暖。

药康、南模的改善说明国内创新药研发需求在恢复,但还不是全面爆发。

4、代理型、一站式平台型公司仍然痛苦。

泰坦和优宁维说明,平台规模大不等于盈利能力强。存量市场里,订单越碎、客户越抠、费用越刚性,平台越容易“忙得要死,赚不到钱”。

5、IVD相关业务仍是压力源。

诺唯赞、近岸蛋白的表现说明,后疫情时代的IVD调整还没完全结束,诊断试剂、诊断原料相关业务仍然拖累利润。

6、出海仍然重要,但不是简单的万能药。

百普赛斯、纳微、赛分、奥浦迈证明高壁垒产品出海能提高增长和盈利质量;洁特的海外承压也提醒我们,ODM型耗材和低壁垒产品更容易受到关税、客户库存和区域需求波动影响。

最后:

2025年的生命科学试剂耗材,不是“春天来了,大家一起开花”,而是“冰化了,根深的先发芽”。真正穿越周期的公司,靠的不是讲生命科学大赛道,而是高端自主产品、工业客户绑定、费用控制、并购整合能力和可持续出海。

文字较多,消化不了?解决办法来啦。

1、下载版:本号3天后统一发布下载链接,还有一篇仪器篇,发完后一起提供pdf版本和excel年报数据底稿。

2、AI帮你读,把下载版发给AI,然后输入你关心的问题,让AI帮你提炼结论。比如”我在thermo做一线销售,我的负责的大客户是xxx,请你根据这篇文章的趋势分析,帮我判断今年我奖金能涨多少 ”

”